●借金返済の督促を防ぐにはどうすべきか?

●自己破産で督促を防ぐことはできるか?

●個人再生で督促を防ぐことはできるか?

●任意整理で督促を防ぐことはできるか?

●督促を防ぐ他の方法はあるか?

●督促への対応の注意点は?

というお悩みはありませんか?

このページでは,借金の督促を防ぐ方法でお困りの方に向けて,返済の督促を防ぐ際に適切な手段や,督促に対して行ってはならないことなどを解説します。

目次

借金返済の督促を防ぐために必要なこと

借金の返済が滞る場合,債権者の取る手段は基本的に以下の2つのいずれかです。

借金返済が滞った場合の債権者の手段

1.任意の返済を求める(督促)

2.民事訴訟を提起して強制的に回収する

この点,訴訟手続を利用することは債権者側にも負担が大きいため,まずは支払の督促を行うこと(①)から行い,督促が奏功しないと判断した場合に訴訟での請求(②)を検討するという流れが通常です。

督促という行為は,債務者に借金の返済を求めているだけであるため,あまりに過激な方法を取らない限りは法的問題の生じる行為ではありません。つまり,督促は基本的に合法です。

一方,債務者が督促を防ごうと思った場合には,基本的に合法であるはずの督促が違法となる状態を作り出すことが必要となります。

督促が違法となる状態を作るための代表的な手段は,弁護士による受任通知の送付です。

弁護士が債務者から当該債務の整理に関する委任を受けた場合,債権者に対して受任通知を送るのが通例です。これは,「この債務に関しては今後弁護士が窓口になるから,債務者本人への督促はしないでください」というメッセージです。

貸金業者や債権回収会社は,受任通知の受領以降に債務者本人への督促をすることが法律で禁じられているため,受任通知の送付によって督促が違法となるのです。

そのため,借金返済の督促を防ぎたい場合には,弁護士から受任通知を送付するような手続を用いることが適切である,ということになります。

ポイント

債権者の債権回収手段は督促又は訴訟

弁護士の受任通知受領後は,貸金業者の債務者本人への督促は違法

督促を防ぎたい場合,弁護士から受任通知を送付する手段を用いるのが適切

自己破産で督促を防げるか

自己破産を弁護士に依頼すると,弁護士は債務の総額を把握しなければならないため,全ての債権者に受任通知を送付し,債権額の調査を実施します。つまり,弁護士が自己破産の準備を行う場合の最初のステップが,全債権者への受任通知ということです。

したがって,自己破産を弁護士に依頼した場合,速やかに弁護士の受任通知が送付され,その後の督促を防ぐことが可能です。

個人再生で督促を防げるか

個人再生を弁護士に依頼した場合も,自己破産と同じく弁護士による債務の全体像の把握から始まります。具体的には,やはり弁護士がすべての債権者に受任通知を送付し,債権額の調査を進めるステップから入るため,弁護士は受任後速やかに受任通知を出すことになるのです。

したがって,個人再生を弁護士に依頼した場合,速やかに弁護士の受任通知が送付され,その後の督促を防ぐことが可能です。

任意整理で督促を防げるか

弁護士に任意整理を依頼すると,弁護士は任意整理を目指す債権者に対して受任通知を行い,取引履歴の開示を求めるなどして債権額の調査を行います。ここでもやはり,弁護士の活動のスタートが受任通知の送付となります。

したがって,任意整理を弁護士に依頼した場合,速やかに弁護士の受任通知が送付され,その後の督促を防ぐことが可能です。ただし,任意整理は債権者ごとに行うか行わないかの判断が生じるところ,任意整理を行わない債権者には弁護士の受任通知は送付されないため,督促が防げるのは任意整理を行う相手の債権者のみです。

督促を防ぐ適切な手段は

個人が債務整理を行う手段である自己破産,個人再生,任意整理は,いずれも弁護士に依頼すれば債権者に受任通知が送付されます。そのため,督促を防ぐという観点では,手段に優劣の差はあまりないということができるでしょう。

ただし,債権者のごく一部に対してのみ任意整理を試みる場合は,他の大部分の債権者との関係では督促を防ぐ効果が生じないため,この場合は明確な差が生じることになります。

ポイント 督促を防ぐ適切な手段

弁護士に依頼する限り,自己破産,個人再生,任意整理のいずれも適切

ごく一部の債権者との間でのみ任意整理をする場合は,督促を防ぐ効果もごく一部

督促を防ぐ他の方法

債権者の督促を防ぐ方法は,受任通知以外にも以下のような方法が考えられます。

①支払方法の相談

債権者は,債務者に支払の意思があるのか分からず,放っておくことで借金が返済されないまま時間が経過する可能性があると考え,債務者への督促を行うものです。

そのため,債権者から見て債務者の支払意思や返済の見込みが分かれば,わざわざ督促を継続する必要はなくなります。

そこで,特に滞納期間が短い場合に,債権者と支払方法に関する相談を試みる手段は有力です。債権者に対して現在返済が滞っている具体的理由を説明した上で,今後の返済予定・見込みをできる限り説明することで,債権者に納得してもらうことを目指す,というわけですね。

もっとも,既に長期間・多額の滞納が続いている場合は,債権者との相談は困難なことが多いでしょう。なぜなら,これまでの滞納状況を踏まえたときに,返済を約束する債務者の話を信用することは難しいためです。

ポイント

滞納期間や滞納額が限定的であれば,債権者との相談が有力

②消滅時効の援用

借金の返済を求める督促を受けても,その根拠となる債権が時効によって消滅していれば返済を拒むことができます。消滅時効が完成している場合,消滅時効の「援用」(時効の効果を生じさせる意思表示)をすることで,督促を受ける筋合いもなくなるということになります。

消滅時効が完成するためには,一般的に5年又は10年の経過が必要であるため,相当程度遡った借金に限る話ではありますが,意識しておいて損はないでしょう。具体的な消滅時効の期間は以下の通りです。

消滅時効の期間

1.2020年3月31日以前の借金

a.貸主か借主のいずれかが商人の場合,5年

b.貸主・借主いずれも承認出ない場合,10年

2.2020年4月1日以降の借金

商人であるかどうかにかかわらず5年

なお,商人は,主に営利目的で金貸しを行っている個人や法人を指します。

もっとも,消滅時効を援用する場合には,消滅時効が「更新」されていないか確認する必要があります。

消滅時効の更新とは,消滅時効の進行がリセットして,またゼロから時効期間が進むことを言います。例えば,借金の一部を返済する行為は,消滅時効の更新事由に該当するため,返済した時点からさらに5年が経過しなければ消滅時効が完成しません。

借金の場合,途中までは何とか返済を続けていた,という場合も多いため,消滅時効が更新されていないかは十分に注意したいところです。

ポイント

消滅時効は,個人10年,商人5年,2020年4月以降は一律5年

返済などによって更新されていないかは注意が必要

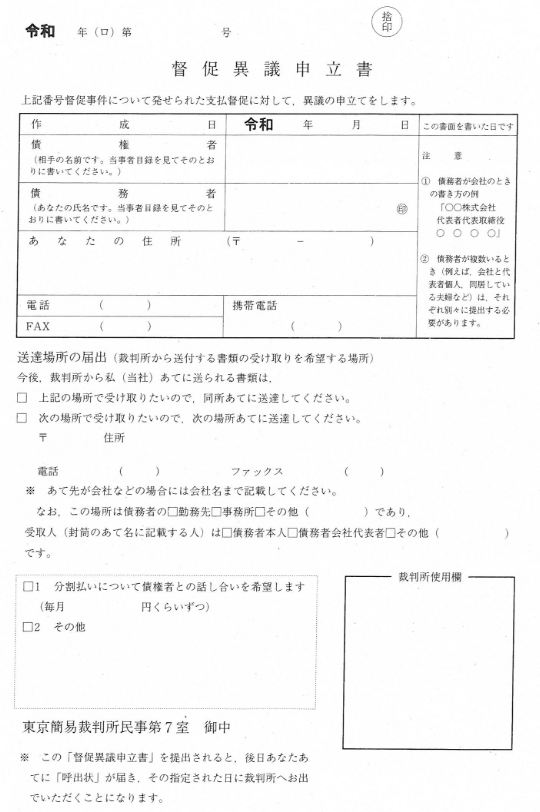

③督促異議の申立て

債権者自身からでなく,裁判所を通じて督促が届くことがあります。これを「支払督促」といい,放置をしていると財産を強制的に差し押さえられる恐れのある重大な手続です。

債権者としても,債務者の自発的な支払をほぼ期待できないと考えている場合に取る手段,という意味合いがあるものと言えます。

裁判所からの郵便で支払督促が届いた場合,受領から2週間以内に「督促異議の申立て」を行いましょう。通常,郵送時に「督促異議申立書」の書式が同封されているため,必要事項を記載の上で提出することが可能です。

督促異議申立書 書式(東京簡裁民事第7部)

ポイント

裁判所からの支払督促には,速やかに督促異議申立書を返送する

督促への対応の注意点

支払の督促を受けた場合,突然の出来事に冷静な判断の難しい場合が多いところですが,まずは冷静に内容を確認の上,以下の各事項に留意するのが適切です。

①心当たりのある督促は無視しない

督促の対象となっている借金に心当たりがある場合,督促を無視してそのまま放置することは避けましょう。実際に借金があり,督促を受ける段階にある場合,債権者としては督促が無視されれば財産を差し押さえてでも強制的に貸金を回収しようとしてくる可能性があります。

もし,裁判手続となって財産の差し押さえが認められれば,重要な財産を失う可能性も否定できず,不利益が必要以上に重大なものとなってしまうかもしれません。

具体的にどのような債務整理の手段を講じるかはともかく,まずは督促があった事実に見て見ぬふりをすることなく,対応方法をしっかり検討するようにしましょう。

②利息が大きくなる恐れがある

貸金業者が貸付を行う場合の金利(貸付金利)は,法律が認めた上限よりもいくらか低いことが通常です。しかし,滞納して督促を受ける状況では,貸付金利より高額な「遅延損害金」の支払を求められる内容の契約になっていることが一般的であるため,督促を受ける段階では返済すべき利息の金額が大きくなってしまっている可能性があります。

督促を受ける状況であれば,「貸付金利」と「遅延損害金」がそれぞれ年利何パーセントの割合になっているか,正確に確認することが適切でしょう。

③一括返済を求められる恐れがある

貸金業者が貸付を行う場合,継続的な返済を滞る状況に至ると債権者が残金を一括請求できる,という契約になっていることが通常です。一定の期限が来るまで返済しなくてもよいという権利のことを「期限の利益」と言いますが,滞納するとこの期限の利益を失うという契約になっている,というわけです。期限の利益がなくなることを,「期限の利益の喪失」と言います。

滞納により督促を受ける状況では,債権者が期限の利益の喪失を主張して全額の返済を強制的に求めてくる可能性も否定できません。

④保証人が請求を受ける可能性がある

貸付に際して保証人がついている場合,督促を受けるような状況であれば,債権者は保証人に対して請求を試みることも考えられます。

保証人は,債務者が返済を滞る場合でも債権者が債権回収できるように,担保となる人です。債務者が返済を滞納し,督促にも応じないとなれば,まさに担保としての保証人にその役割を発揮してもらうべきタイミングということになります。

督促を受けた状況では,保証人に影響がある可能性に留意するのが適切でしょう。

⑤受任通知を送っても個人の取り立ては防げない

債権者の督促を防ぐ代表的な手段として,弁護士による受任通知の送付を解説しましたが,これは債権者が貸金業者や債権回収業者である場合に限られます。つまり,受任通知後の督促を法律で禁じられた債権者に対してしか,直接の効果を発揮しないということになります。

そのため,債権者が個人である場合,弁護士の受任通知受領後に債務者へ直接の取り立てを行っても,直ちに違法とはならないのです。

もっとも,弁護士の受任通知を無視して執拗に債務者への取り立てを行うとなると,程度によっては違法と判断される場合が生じます。いずれにしても,弁護士からの受任通知を送付しておくことに損はないでしょう。

借金問題に強い弁護士をお探しの方へ

支払の督促を受ける状況では,対応を誤るとより大きな不利益につながる可能性が非常に高いです。

そのため,適切な方法で対処し,支払の督促を防ぐ動きを検討することが望ましいでしょう。

具体的な方針は専門的な判断が必要になるため,借金問題に強い弁護士への相談をお勧めします。

さいたま市大宮区の藤垣法律事務所では,借金問題に精通した弁護士が迅速に対応し,円滑な解決に向けたお力添えをすることが可能です。

お困りごとの際は,ぜひお気軽にご相談ください。

藤垣法律事務所代表弁護士。岐阜県高山市出身。東京大学卒業,東京大学法科大学院修了。2014年12月弁護士登録(67期)。全国展開する弁護士法人の支部長として刑事事件と交通事故分野を中心に多数の事件を取り扱った後,2024年7月に藤垣法律事務所を開業。弁護活動のスピードをこだわり多様なリーガルサービスを提供。