このページでは,交通事故等の事故被害者が,弁護士の活動により後遺障害等級認定を獲得し,金銭賠償の獲得や増額に成功した解決事例を紹介します。

【このページで分かること】

・実際に交通事故の金銭賠償を獲得した事件の内容

・後遺障害等級のポイント

・金額交渉・増額のポイント

・具体的な争点と解決内容

LINE相談24時間受付中

友達登録の上、ご相談ください。

<営業時間内即日対応>

営業時間外もお受付可能

事案の概要

被害者が単車に乗車し,信号のない十字路交差点を直進走行しようとしたところ,左方から直進してきた四輪車と衝突する事故が発生しました。事故の発生した十字路では,相手の四輪車側に一時停止規制が設けられていました。

事故の結果,被害者は顔面を数十針も縫うケガを負い,顔面部には10センチを超える線状痕が残りました。その他,一部骨折が見られたものの,幸い後遺障害が残存するには至りませんでした。

弁護士には,治療が一段落した後,後遺障害の手続を前にした段階でご相談がありました。その後の手続や解決方法についての相談をご希望されました。

法的問題点

①後遺障害等級

被害者には,顔面に10センチを超える線状痕が残っていましたが,これは「醜状障害」という後遺障害に該当することが見込まれます。

外貌(頭部・顔面部・頸部)の醜状障害については,以下の等級が設けられています。

外貌の醜状障害

| 等級 | 基準 |

| 7級12号 | 外貌に著しい醜状を残すもの |

| 9級16号 | 外貌に相当程度の醜状を残すもの |

| 12級14号 | 外貌に醜状を残すもの |

この中では,7級が最も上位の後遺障害等級であり,醜状の程度も最も著しい場合となります。

そして,具体的な認定基準は,等級ごと及び部位ごとに定められており,その内容は以下の通りです。

7級12号「外貌に著しい醜状を残すもの」

| 部位 | 基準 |

| 頭部 | 手のひら大(指の部分を含まず)以上の瘢痕又は頭蓋骨の手のひら大以上の欠損 |

| 顔面部 | 鶏卵大面以上の瘢痕、又は10円銅貨代以上の組織陥没 |

| 頚部 | 手のひら大以上の瘢痕 |

9級16号「外貌に相当程度の醜状を残すもの」

| 部位 | 基準 |

| 顔面部 | 5cm以上の線状痕で、人目につく程度のもの |

12級14号 外貌に醜状を残すもの

| 部位 | 基準 |

| 頭部 | 鶏卵大面以上の瘢痕又は頭蓋骨の鶏卵大面以上の欠損 |

| 顔面部 | 10円銅貨大以上の瘢痕又は長さ3センチメートル以上の線状痕 |

| 頚部 | 鶏卵大面以上の瘢痕 |

したがって,顔面の線状痕であれば,9級又は12級の認定可能性があります。そして,被害者の場合は,5センチ以上の線状痕であることから9級の認定を目指すことが有力と思われる状況でした。

ポイント

顔面の線状痕は,長さにより9級又は12級の可能性

被害者の場合は9級の認定を目指すべき長さであった

②相手の自動車保険

本件の加害者は,任意保険に加入していませんでした。この点は,被害者がどのように金銭的補償を獲得するか,という点に大きな影響を及ぼします。

交通事故被害では,加害者の加入する自動車保険の担当者に対応をしてもらい,その保険会社から金銭賠償を受領する,という流れが一般的です。しかし,保険担当者による対応や保険会社による支払が受けられるのは,加害者が任意保険に加入している場合のみです。そのため,加害者が任意保険に加入していないときには,被害者と言えども受け身では金銭賠償が獲得できないため,積極的な請求手続が必要になります。

この点,最も直接的な手段は,加害者本人に請求し,加害者本人に支払ってもらうことです。加害者の代わりに支払う保険会社がない以上,加害者が自分で支払う,というのは非常に自然なところです。

しかし,加害者本人への請求は,現実に回収の困難なことが多く見られます。加害者本人が任意保険に入っていないのは,保険料の負担を避けたいという理由であることが多いところ,そのような加害者は経済的に賠償金を支払う能力がないことが少なくないのです。

本件でも,加害者は定職のない高齢者で,経済的に多額の金銭賠償を行う能力はないことが見受けられる状況でした。

そのため,相手の任意保険がないこと,相手本人への請求が容易でないことを踏まえた解決方法の検討を必要とするケースと言えます。

ポイント

加害者は任意保険に加入していない

加害者本人からの回収は現実的でない

③その他の問題点

【被害者自身の保険】

加害者への請求が奏功しない場合,被害者自身の保険を利用して損害の回復を図る手段が有力になります。

自動車保険には,自分が加害者になってしまった場合に利用できる賠償保険(対人賠償責任保険や対物賠償責任保険)のほかに,交通事故で自分が被った損害を補償してくれるものも含まれています。

被害者自身の保険で賄われるものがある場合には,加害者本人とは異なり確実な支払が期待できるため,保険の活用を検討することが有益でしょう。

本件でも,被害者の加入保険からどのような支払いを受けることができるか,確認が有力な状況でした。

【過失割合】

被害者の過失割合が主に問題になるのは,被害者が加害者側に請求する場合です。加害者への請求額から,自分の過失割合の分を差し引いて請求する必要があるためです。

もっとも,自賠責保険への請求に関しても,過失割合が問題にならないわけではありません。被害者に7割以上の過失がある場合,自賠責保険金は一定の減額となるため,自賠責保険金額にも過失割合が影響する可能性があり得ます。

過失による自賠責保険金の減額

| 被害者の過失 | 後遺障害部分又は死亡分 | 傷害部分 |

| 7割未満 | 減額なし | 減額なし |

| 7割以上8割未満 | 2割減額 | 2割減額 |

| 8割以上9割未満 | 3割減額 | 2割減額 |

| 9割以上10割未満 | 5割減額 | 2割減額 |

なお,被害者の過失が10割の場合には,自賠責保険金の請求はできません。

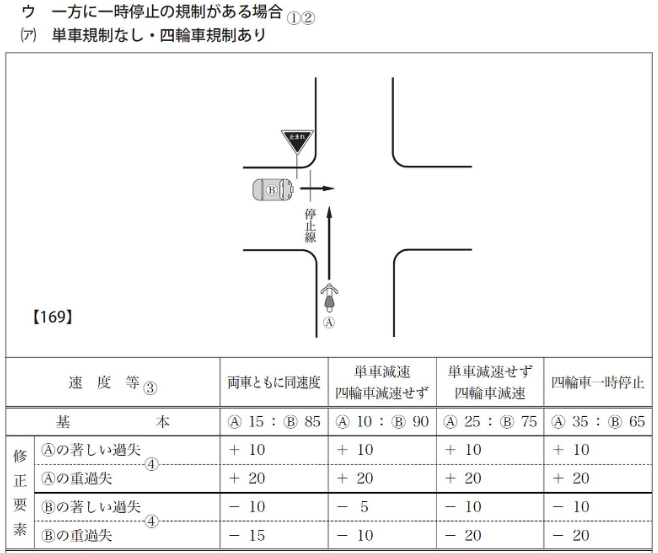

この点,本件の事故態様を踏まえると,基本過失割合は15%となることが見込まれる状況でした(【169】図)。

「別冊判例タイムズ38号」より引用

少なくとも,被害者の過失が7割以上となる可能性はないため,自賠責保険の手続に際して過失割合の考慮は必要ないと言えるでしょう。

ポイント

過失が7割以上だと自賠責保険金が減額される

弁護士の活動

①後遺障害等級

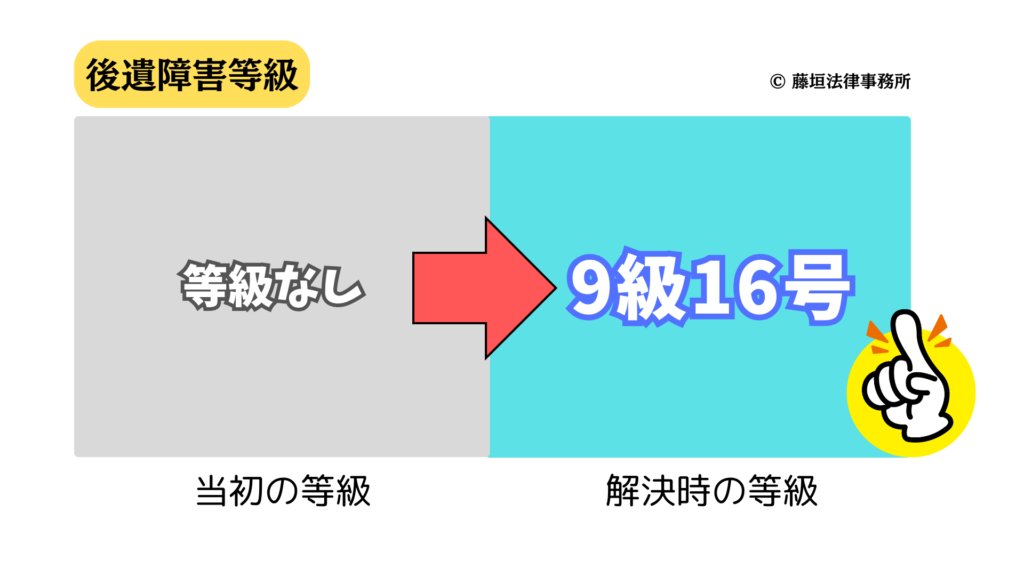

本件では,自賠責保険から醜状障害の後遺障害9級に対応する保険金の支払を受けることが最も重要な動きでした。そのため,弁護士を通じて後遺障害の申請手続を実施し,後遺障害9級の認定を獲得することを目指しました。

この点,後遺障害等級認定を目指す手続には,事前認定と被害者請求の二つがあります。

1.事前認定

対人賠償保険(被害者の人身損害を賠償する加害者側の保険)が,自賠責保険会社に提出する際の方法です。自社の賠償額を算定するため,事前に後遺障害等級認定を求める手続のため,事前認定と呼ばれます。

2.被害者請求

被害者側が,対人賠償保険を通さずに自ら自賠責保険会社に提出する際の方法です。

被害者が自ら自賠責保険会社への請求を行うため,被害者請求と呼ばれます。

3.両者の違い

両者の主な違いは,以下の通りです。

| 項目 | 【事前認定】 | 【被害者請求】 |

| 提出する人 | 対人賠償保険 | 被害者自身 |

| 提出書面 | 必要書類一式 | 必要書類以外も提出可 |

| 提出物の収集 | 保険会社が行う | 被害者自身が行う |

本件では,加害者が対人賠償保険に加入しておらず,事前認定を行う余地がないため,被害者請求を行うことが必要です。そして,被害者請求で適切な等級認定を受けるため,詳細な根拠資料の提出を行うことが望ましい状況でした。

弁護士においては,後遺障害診断書に医師から醜状の存在を記載していただくとともに,被害者の醜状を写真に収め,写真上でその長さが視認できる形を取ることとしました。また,醜状障害の場合に有力な調査機関との面談を申し入れ,面談への同席を合わせて申し出ることとしました。

その結果,被害者に関しては,面談を要することなく後遺障害9級の獲得に至りました。線状痕が5センチを大きく超えるものであったこと,写真上でその大きさが明らかであったことが,円滑な等級認定につながりました。

ポイント

対人賠償保険がないため,被害者請求を実施

適切な写真等の提出により目標の9級認定

②相手無保険時の回収方法

本件では加害者に任意保険がなく,加害者本人からの支払にも期待できないため,任意保険と加害者本人を除く請求先から金銭を回収する必要がありました。

この場合,まずは自賠責保険金の回収が適切です。自賠責保険は,まさにこのような場合に被害者の最低限の補償を目的とする保険であるとも言えます。

その他には,被害者自身が加入する保険の利用が有力です。代表的なものが人身傷害保険で,被害者の人身損害を保険約款に沿った基準で計算し,支払ってくれます。

ただ,単車の任意保険では人身傷害保険を省いたものに加入しているケースが散見されるところ,本件でも人身傷害保険の加入がありませんでした。被害者について利用できるのは,搭乗者傷害保険くらいでした。

搭乗者傷害保険とは,自動車に搭乗中に交通事故が発生し、その結果として乗車していた人が怪我をしたり死亡したりした場合に、補償金を支払う保険です。定額払いになっていることが一般的で,支払われる金額が決まっているため,早期に受領することが可能になりやすく,事故後の損害を早期に補填するための保険として活用されることが多いものです。

搭乗者傷害保険の主な内容

1.補償の対象

→契約車両に搭乗中の全ての乗車人(運転者および同乗者)

→車両の事故による怪我、死亡、後遺障害など

2.補償内容

死亡保険金

→事故によって死亡した場合に支払われる保険金です。

後遺障害保険金

→事故によって後遺障害が残った場合に支払われる保険金です。

入院・通院保険金

→事故による怪我で入院や通院が必要となった場合の保険金です。日額で支払われることが一般的です。

手術保険金

→事故による怪我で手術を受けた場合の補償金です。

3.支払方法

→定額払いとされることが通常です。

4.メリット

→定額払いのため,迅速に支払われやすく,経済的負担の軽減につながります。

→同乗者も補償の対象となるため,補償の範囲が広い保険です。

搭乗者傷害保険は,迅速な支払いがなされる有益な保険ですが,一方でその金額には限りがあります。搭乗者傷害保険だけで損害のすべてをカバーするのは現実的でないため,とりあえず一定の支払を受ける,という動きに適した保険ということができます。

ポイント

自賠責保険及び搭乗者傷害保険から回収

③回収金額が十分か

本件では,自賠責保険や搭乗者傷害保険といった最低補償を内容とする保険からの回収が主でした。そのため,多くの場合は被害者の損害額を下回る回収にとどまってしまい,十分な補償とはなりづらいところです。

もっとも,本件では回収できた金額で十分との判断に至りました。具体的な理由は以下の通りです。

補償として十分な回収金額である理由

1.逸失利益が生じづらいこと

→醜状障害であり,労働能力への影響がなかった

2.被害者に一定の過失割合があること

→過失相殺を考慮すると,被害者の損害額と同水準

活動の結果

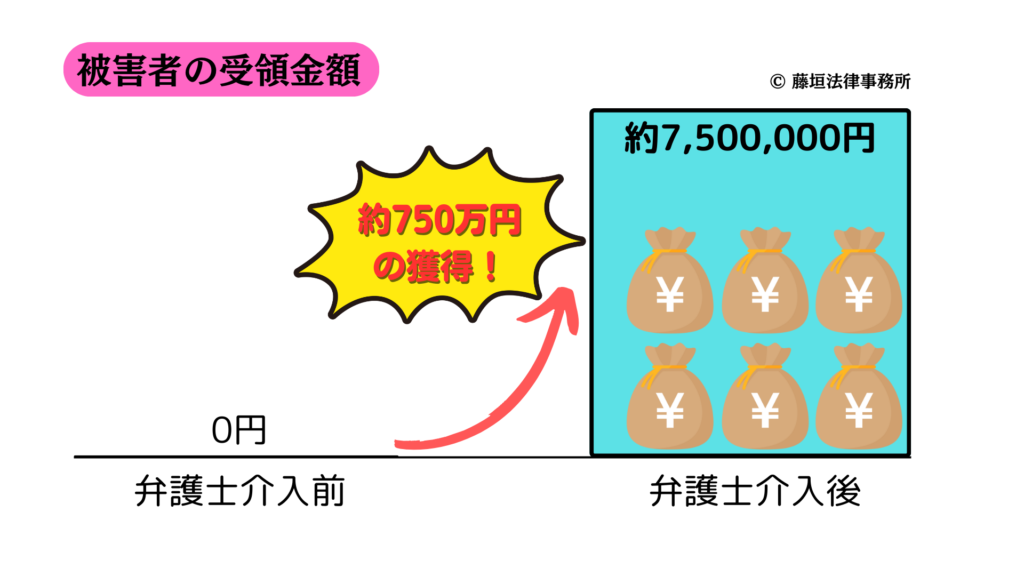

以上の弁護活動の結果,被害者には醜状障害に対する後遺障害9級が認定され,自賠責保険金を含む約750万円の支払がなされました。

弁護士によるコメント

本件は,加害者が任意保険未加入という点に難のあるケースでした。加害者が任意保険に加入していない場合,加害者側からの積極的な支払の動きが期待できないため,被害者側でどのような請求方法で,どのような内容の請求を試みるのかを検討する必要が生じます。

また,任意保険未加入の加害者は,往々にして被害者への支払を行う経済力に乏しいケースが多く,被害者に支払能力がないことを念頭に置くことも必要になりやすいところです。本件でも,加害者は完全に白旗を挙げており,賠償の意思も能力も持ち合わせていない状況でした。

このような場合,被害者自身の保険を含む複数の選択肢を確認,検討し,適切な請求方法を決定する必要がありますが,被害者の方が自分で十分な検討を行うことは容易でありません。

そのため,ご加入の保険会社にご相談されるか,弁護士に十分なご相談をされることが有力な手段になりやすいでしょう。

本件の被害者の方の場合,主な請求先が相手の自賠責保険となりましたが,人身傷害保険等にご加入の場合はそちらの活用も考えられたかと想像されます。適切な救済手段はケースによって異なるため,十分なご確認,ご相談をされるのが有益であると考えます。

交通事故に強い弁護士をお探しの方へ

さいたま市大宮区の藤垣法律事務所では,1000件を超える数々の交通事故解決に携わった実績ある弁護士が,最良の解決をご案内いたします。

ご相談やお困りごとのある方は,お気軽にお問い合わせください。

特設サイト:藤垣法律事務所

関連記事:

【交通事故解決事例】後遺障害9級,賠償額2,800万円超を獲得。治療中に失職した後も十分な休業損害の支払を受け続けることに成功した事例

【交通事故解決事例】後遺障害9級,賠償額2,800万円超を獲得。治療中に失職した後も十分な休業損害の支払を受け続けることに成功した事例

【交通事故解決事例】弁護士が診断書の再作成を依頼し後遺障害11級を獲得,賠償額1,280万円超の高額示談に至ったケース

【交通事故解決事例】弁護士が診断書の再作成を依頼し後遺障害11級を獲得,賠償額1,280万円超の高額示談に至ったケース

【交通事故解決事例】11級認定後の金額交渉を受任し,2か月弱で500万円の増額を実現。スピード解決希望の依頼を受け迅速交渉

【交通事故解決事例】11級認定後の金額交渉を受任し,2か月弱で500万円の増額を実現。スピード解決希望の依頼を受け迅速交渉

【交通事故解決事例】併合11級の金額交渉を代行し,交渉開始から約1か月半で440万円の増額を獲得して解決に至った事例

【交通事故解決事例】併合11級の金額交渉を代行し,交渉開始から約1か月半で440万円の増額を獲得して解決に至った事例

【交通事故解決事例】後遺障害診断書に記載のなかった脳の障害について検査等を依頼し,高次脳機能障害9級を獲得。2,400万円超の賠償金となった事例

【交通事故解決事例】後遺障害診断書に記載のなかった脳の障害について検査等を依頼し,高次脳機能障害9級を獲得。2,400万円超の賠償金となった事例

【交通事故解決事例】脊柱変形障害で11級が認定されたものの,逸失利益の有無が問題となった交渉に対処し,330万円超の増額を獲得した事例

【交通事故解決事例】脊柱変形障害で11級が認定されたものの,逸失利益の有無が問題となった交渉に対処し,330万円超の増額を獲得した事例

【交通事故解決事例】後遺障害手続の認定手続中に弁護士が介入し,適切な修正で併合9級獲得,賠償額2400万円超となった事例

【交通事故解決事例】後遺障害手続の認定手続中に弁護士が介入し,適切な修正で併合9級獲得,賠償額2400万円超となった事例

【交通事故解決事例】高次脳機能障害9級の認定と賠償額1500万円を獲得。高齢主婦の損害における丁寧な交渉が奏功したケース

【交通事故解決事例】高次脳機能障害9級の認定と賠償額1500万円を獲得。高齢主婦の損害における丁寧な交渉が奏功したケース

【交通事故解決事例】後遺障害の被害者請求を早期に実施したことで減額回避。スピード弁護が最大額の賠償獲得を実現した事例

【交通事故解決事例】後遺障害の被害者請求を早期に実施したことで減額回避。スピード弁護が最大額の賠償獲得を実現した事例

【後遺障害11級】認定対象となる症状の一覧から補償される金額まで

【後遺障害11級】認定対象となる症状の一覧から補償される金額まで