このページでは,交通事故等の事故被害者が,弁護士の活動により後遺障害等級認定を獲得し,金銭賠償の獲得や増額に成功した解決事例を紹介します。

【このページで分かること】

・実際に交通事故の金銭賠償を獲得した事件の内容

・後遺障害等級のポイント

・金額交渉・増額のポイント

・具体的な争点と解決内容

LINE相談24時間受付中

友達登録の上、ご相談ください。

<営業時間内即日対応>

営業時間外もお受付可能

事案の概要

被害者が自転車に乗車し直進走行していたところ,信号のない十字路交差点で右方から同じく直進走行してきた四輪車と衝突する事故に遭いました。

事故により,被害者は眼窩底骨折や鼻骨骨折などのケガを負い,入通院治療を余儀なくされました。

弁護士へのご相談は,入院中に実施されました。今後の治療に際して,健康保険の利用を相手保険から求められており,健康保険利用の是非に悩みをお持ちの状況でした。また,加害者側が自分に過失がない旨の主張しているため,治療費が自己負担の状態になっているとのことでした。

弁護士にて,適切な対応方針を検討の上,十分な損害賠償をの獲得を目指すため,弁護活動を受任する運びとなりました。

法的問題点

①健康保険の利用

交通事故の場合,健康保険の利用を勧められることが一定数あります。これは,主に治療費の負担軽減を目的に行われるものです。

前提として,交通事故で受傷した場合の治療には,「自由診療」と「保険診療」の二つがあります。簡単に区別すれば,健康保険を利用しない治療が「自由診療」で,健康保険を利用する治療が「保険診療」となります。

自由診療は,公的医療保険の適用がないため,診療費が医療機関ごとの設定となり,一般的に高額です。その一方で,保険診療では受けられない治療法が可能であったり,医療機関によっては自由診療専用の予約枠が設けられていたりと,高額な分だけ融通の利く受診方法ということができるでしょう。

自由診療と保険診療

| 治療方法 | 医療費 | 自己負担部分 | 治療の選択肢 | 予約の優遇等 |

| 自由診療 | 高額 | 全額 | 制限なし | あり |

| 保険診療 | 低額 | 一部のみ | 制限あり | なし |

もっとも,交通事故の一般的な治療過程で,自由診療でなければ治療が受けられず不都合である,ということはあまり生じません。そうすると,保険診療にするデメリットがあまりないため,医療費を低額にできる分だけ得であるとの考え方になります。

そのため,保険会社からは,特に入院を要するなど治療費が高額になりそうな場合に,被害者へ健康保険の利用を勧めることがあるのです。

これは,被害者にとっても有益なことがあり得ます。具体的には,被害者にも過失割合のあるケースが代表例です。

過失割合がある場合,被害者自身も治療費を一部自己負担する必要があります。負担割合は過失割合によって決まりますが,負担金額は治療費そのものの金額に直接的な影響を受けることとなります。例えば,過失割合10%の被害者の場合,治療費が10万円であれば自己負担1万円,治療費が100万円であれば自己負担10万円,というような差異が生じ得るわけです。

そのため,被害者にも過失割合がある事故では,健康保険の利用が有益な選択肢になり得るでしょう。

また,過失がない事故であったとしても,将来的な金額交渉に際しては健康保険の利用が有益になり得ます。保険診療を選択した場合,治療費が減少し,相手保険の治療費負担が軽減するため,その分だけ慰謝料など他の項目の交渉に際して柔軟な譲歩が得られやすくなる,というケースは一定数見られるところです。

ポイント

健康保険を利用すると,治療費が低額になる

過失割合がある場合は,被害者の負担額に直接の影響がある

②過失割合

過失割合については,相手本人が無過失を主張しているとのことでした。もっとも,その主張には全く根拠がなく,言うならば「ゴネている」状態でした。

この点は,最終的には保険会社と加害者本人との間できちんと解決してもらえば足りるのですが,治療中に相手が無過失を主張していると,一つ問題が生じます。それは,相手保険が治療費などの負担をしてくれない,という点です。

相手本人が無過失を主張する以上,相手の代わりに支払う立場である保険会社は支払をすることができません。しかし,治療をストップするわけにはいかないため,治療費は随時発生しますし,休業があれば休業損害も発生し続けます。そうすると,これらの損害はとりあえず被害者が立て替えるほかなく,被害者が経済的負担を背負い続けなければならないのです。

相手の不合理な主張によって,被害者に重い経済的負担が生じるのは明らかに不適切です。そのため,被害者の負担になっている状態を速やかに取り除くことが必要な状況でした。

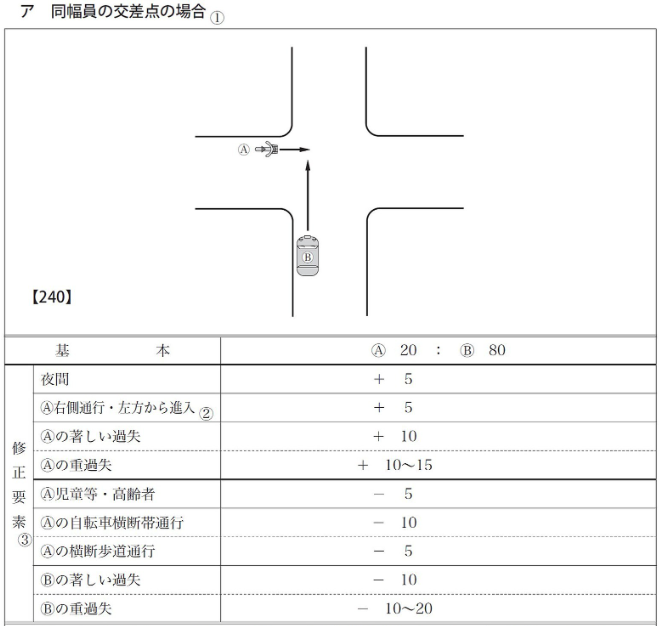

なお,本件の事故状況を踏まえた一般的な過失割合は20:80となることが見込まれる状況でした(【240】図)。

20:80の過失割合であれば,加害者の賠償保険でとりあえず全額負担を行う,という運用が一般的であるため,本件で被害者が立て替えを強いられるのはやはり不適切と言えます。

ポイント

加害者が無過失を主張している場合,被害者による立替の必要があり得る

20:80の過失割合であれば,被害者の立替は不適切

③後遺障害等級認定

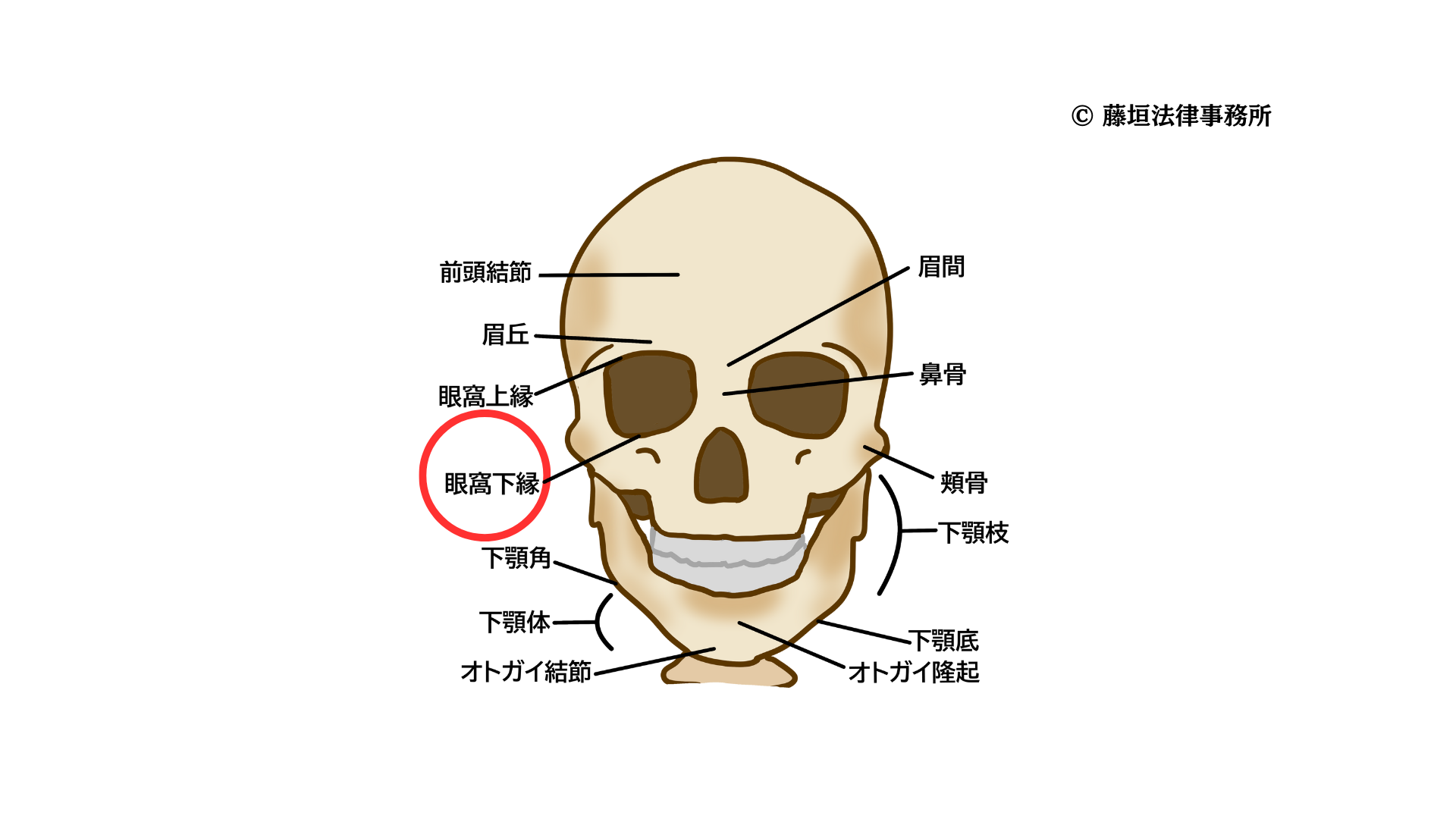

被害者の主な受傷内容は,眼窩底骨折と呼ばれるものでした。眼窩底骨折とは,眼部や眼の周辺部に外圧が加わった際に,眼窩(眼球が入る骨の窪み)の下部が骨折するものを指します。眼窩下壁は,薄い骨で構成されており,圧力に強くないため,外圧に耐えることができず骨折してしまうことがあります。

そして,眼窩底骨折の影響で多いものが,眼の動きが悪くなってしまうというものです。眼窩の中の脂肪組織や筋肉が損傷してしまうため,それまで通りの眼の動きができなくなってしまうことが多く見られます。

この点,後遺障害との関係では,複視(物が二重に見えてしまうこと)が生じやすいと言われています。

複視に関する後遺障害等級は,複視の内容・程度によって以下のものが定められています。

複視の後遺障害等級

| 等級 | 基準 |

| 10級2号 | 正面を見た場合に複視の症状を残すもの |

| 13級2号 | 正面以外を見た場合に複視の症状を残すもの |

「複視の症状を残すもの」とは

1.本人が複視のあることを自覚していること

2.眼筋の麻痺等複視を残す明らかな原因が認められること

3.ヘススクリーンテストにより患側の像が健側に比して5度以上離れた位置にあること

なお,10級と13級の差異は以下の通りです。

「正面を見た場合に複視の症状を残すもの」(10級)

→正面視で複視が中心の位置にあること

「正面以外を見た場合に複視の症状を残すもの」(13級)

→それ以外の場合

本件においては,被害者にもやはり複視の症状が見られており,複視に関する後遺障害等級認定を想定することが必要でした。

ポイント

眼窩底骨折に伴い複視が生じやすい

複視は正面視かそれ以外かで等級が分かれる

④逸失利益

後遺障害等級が認定された場合,損害の項目として後遺障害逸失利益が発生します。後遺障害逸失利益は,後遺障害によって労働能力が低下したことにより,被害者に生じる収入減少を金額計算したものです。

後遺障害逸失利益は,以下の計算式で算出されます。

後遺障害逸失利益

=「基礎収入」×「労働能力喪失率」×「労働能力喪失期間に対応するライプニッツ係数」

この点,労働能力喪失期間は,67歳までの期間とするのが原則的な運用です。もっとも,被害者は公務員として仕事をしており,基本的には60歳で定年を迎えることが想定される状況でした。

そうすると,労働能力喪失期間を60歳までの期間とすべきか,原則的な運用に沿って67歳までとすべきか,という点に大きな問題が生じ得ます。

ポイント

労働能力喪失期間は67歳までの期間とするのが原則

もっとも,被害者は60歳を定年とする公務員の立場であった

弁護士の活動

①健康保険の利用

本件の場合,自由診療でなければ治療に窮するという事情は特にないことが確認されました。そのため,弁護士からは健康保険の利用をお勧めし,できるだけ立替の金額が少ない状態で相手保険の早期対応を求める形を取ることとしました。

なお,健康保険の利用は,特に立替が生じる場合に大きなメリットとなることが少なくありません。それは,保険診療の自己負担分が治療費の一部(多くの場合は3割)にとどまるためです。

自由診療の場合には,治療費そのものが高額になる上,全額の負担が必要となるため,現実の負担額は非常に大きくなりやすいものです。その一方,保険診療では,低額の治療費のうち3割を負担することで足りるため,立替時の経済的負担は大きく軽減されることになるでしょう。

ポイント

保険診療で不都合が生じないことを確認し,健康保険の利用をお勧め

健康保険の利用は,立替額が大きく軽減する

②過失割合

本件では,過失割合について加害者が不合理にも無過失を主張していたため,被害者に治療費の立替が生じるという不適切な状態に陥っていました。そのため,弁護士において早期に相手保険と協議を開始し,対応を改めるよう求めました。

この場合,保険会社の対応は様々です。最も無責任な対応の場合,「契約者本人が無過失だと言っているから何もしない」と放置を決め込むケースも残念ながら見られます。

そこで,弁護士からは,被害者の立替が続くようであれば,今後交渉には一切応じず,裁判で金銭を請求することになる可能性を強く示す方針を取ることにしました。この方針が有力であるのは,保険会社にとって放置するデメリットが大きくなるためです。

被害者側が訴訟で金銭を請求した場合,当然ながら加害者は保険会社に助けを求めることになります。そして,助けを求められた保険会社は,訴訟への必要な対応や,訴訟で決まった賠償額の支払を行う必要が生じます。

そうすると,訴訟で被害者の主張が認められた場合の賠償額は,交渉で解決する場合の金額よりも高額になることが通常であるため,訴訟をされてしまうと保険会社はより多額の支払を強いられる恐れがあるのです。

そのため,裁判の可能性を強く示すことで,保険会社が積極的に訴訟を回避する動きを取る可能性が高くなります。結果,加害者本人への必要な説得をし,治療費の支払などの対応を自ら行うようになるのです。

本件でも,相手保険会社が加害者本人を積極的に説得し,加害者に過失のあることを認めさせ,保険の対応を自ら開始するに至りました。

なお,過失割合は基本過失割合通り20:80での解決となりました。

ポイント

加害者本人が不合理な主張をする場合,保険会社に正してもらうのが円滑

保険会社に訴訟の方針を示すことで,加害者への説得を催促できる

③後遺障害等級

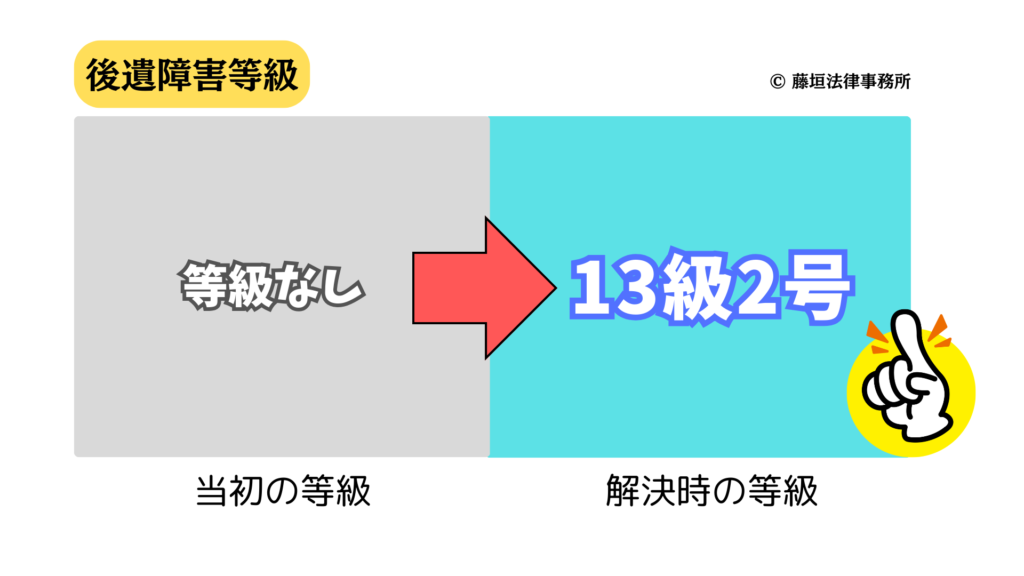

後遺障害等級に関しては,複視についての等級認定が問題となりました。この点,正面視以外の場合に複視の症状が出ていることが見込まれたため,後遺障害13級の認定を目指すことが有力と考えられました。

結果的にも,被害者には無事後遺障害13級の認定がなされました。

④逸失利益

本件では,60歳までと60歳以降とで,逸失利益の計算を異にする必要がありました。それは,60歳定年の公務員である被害者にとって,60歳までの収入と60歳以降の収入が同じである可能性がないためです。

この点,60歳までについては,原則通りの計算が可能と思われます。

後遺障害逸失利益

=「基礎収入」×「労働能力喪失率」×「労働能力喪失期間に対応するライプニッツ係数」

60歳までの逸失利益

=「事故前年の収入額」×9%(13級のため)×「症状固定~60歳までの期間に対応するライプニッツ係数」

一方,60歳以降は,同じ収入額が保たれる可能性こそないものの,一定の労働は可能な状況であるため,いくらかの逸失利益は発生すると考えられます。このような場合,平均賃金を用いて起訴収入を計算することが有力な解決方法です。

60歳以降の逸失利益

=「60歳の平均賃金」×9%(13級のため)×「60歳~67歳までの期間に対応するライプニッツ係数」

以上を踏まえ,逸失利益としては,上記の「60歳までの逸失利益」と「60歳以降の逸失利益」の合計額を採用するべきであることを主張し,その通りの金額での合意となりました。

ポイント

定年以降の収入が分からない場合,平均賃金を基礎収入とする手段が有力

活動の結果

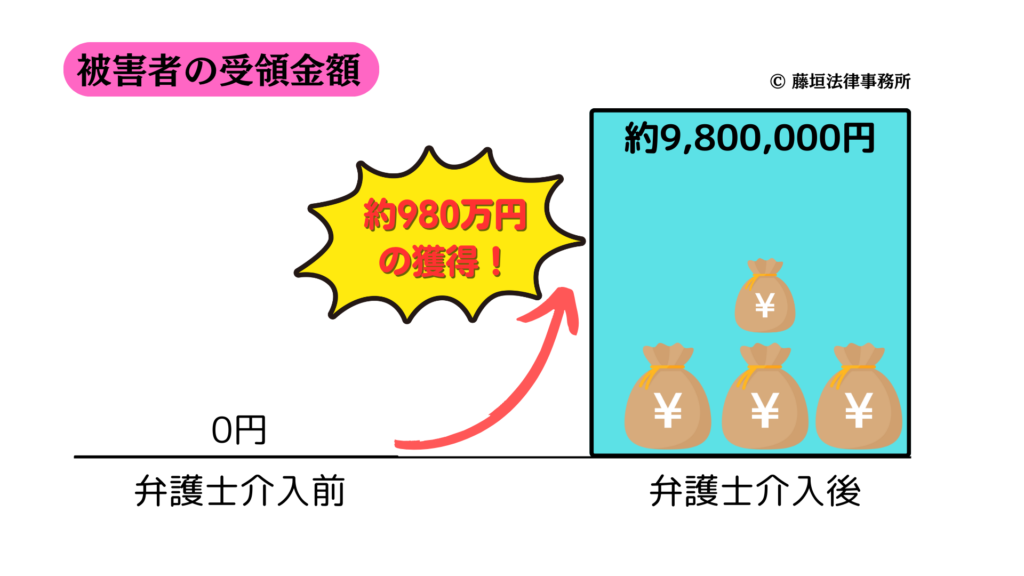

以上の活動の結果,被害者には複視に伴う後遺障害13級が認定されました。

また,後遺障害13級を前提に相手保険と金額交渉を尽くした結果,約980万円の賠償を獲得するに至りました。

弁護士によるコメント

本件は,過失割合について加害者が不合理な主張をしていたことが最初のハードルとなっていました。無責任な加害者は,自分の経済的負担を回避したい一心で,明らかに不合理でも無過失の主張をしてくることがあり得ます。そして,その不合理な主張で不利益を被るのは,残念ながら被害者になりがちです。

しかし,そのような事態を許すべきでないことは明らかであり,加害者の不合理な主張には適切な対応を早期に尽くすことで,被害を最小限に抑えることが有益でしょう。

具体的には,やはり弁護士を窓口にして,弁護士から適切な請求を行ってもらうことが,円滑な解決の近道になりやすいでしょう。

本件の場合は,被害者の方が入院中の早期段階で弁護士にご相談・ご依頼されたため,迅速な活動が可能となり,立替は最小限度に収まったということができるでしょう。

交通事故で重大な被害を被った場合は,まず弁護士に相談してみる,という考え方が肝要だと考えます。

交通事故に強い弁護士をお探しの方へ

さいたま市大宮区の藤垣法律事務所では,1000件を超える数々の交通事故解決に携わった実績ある弁護士が,最良の解決をご案内いたします。

ご相談やお困りごとのある方は,お気軽にお問い合わせください。

特設サイト:藤垣法律事務所

関連記事:

【交通事故解決事例】首と腰のヘルニアで被害者請求非該当も異議申立てで14級の認定を獲得し,345万円の賠償金を獲得した事例

【交通事故解決事例】首と腰のヘルニアで被害者請求非該当も異議申立てで14級の認定を獲得し,345万円の賠償金を獲得した事例

【交通事故解決事例】実通院日数60日程度の頸椎捻挫にて後遺障害14級9号獲得。総額245万円超の賠償額に至った事例

【交通事故解決事例】実通院日数60日程度の頸椎捻挫にて後遺障害14級9号獲得。総額245万円超の賠償額に至った事例

【交通事故解決事例】後遺障害14級9号認定後,交渉開始から1か月足らずの間に200万円超の増額回収を実現。スピード示談の事例

【交通事故解決事例】後遺障害14級9号認定後,交渉開始から1か月足らずの間に200万円超の増額回収を実現。スピード示談の事例

【交通事故解決事例】顔面醜状障害による12級で,逸失利益に関する丁寧な主張立証により300万円を超える増額を獲得した事例

【交通事故解決事例】顔面醜状障害による12級で,逸失利益に関する丁寧な主張立証により300万円を超える増額を獲得した事例

【交通事故解決事例】12級認定後の金額交渉を円滑に進め,高齢パートタイマーながら約1か月で150万円超の増額を実現した事例

【交通事故解決事例】12級認定後の金額交渉を円滑に進め,高齢パートタイマーながら約1か月で150万円超の増額を実現した事例

【交通事故解決事例】後遺障害12級獲得後,逸失利益の満額回収で2200万円超の高額賠償にて解決した事例

【交通事故解決事例】後遺障害12級獲得後,逸失利益の満額回収で2200万円超の高額賠償にて解決した事例

【交通事故解決事例】後遺障害の被害者請求を早期に実施したことで減額回避。スピード弁護が最大額の賠償獲得を実現した事例

【交通事故解決事例】後遺障害の被害者請求を早期に実施したことで減額回避。スピード弁護が最大額の賠償獲得を実現した事例

【交通事故解決事例】11級認定後の金額交渉を受任し,2か月弱で500万円の増額を実現。スピード解決希望の依頼を受け迅速交渉

【交通事故解決事例】11級認定後の金額交渉を受任し,2か月弱で500万円の増額を実現。スピード解決希望の依頼を受け迅速交渉

【交通事故解決事例】高次脳機能障害を含む併合7級で増額交渉し,逸失利益の丁寧な主張で3,800万円を超える増額を実現したケース

【交通事故解決事例】高次脳機能障害を含む併合7級で増額交渉し,逸失利益の丁寧な主張で3,800万円を超える増額を実現したケース

【交通事故解決事例】後遺障害手続の認定手続中に弁護士が介入し,適切な修正で併合9級獲得,賠償額2400万円超となった事例

【交通事故解決事例】後遺障害手続の認定手続中に弁護士が介入し,適切な修正で併合9級獲得,賠償額2400万円超となった事例