●交通事故の損益相殺とは何か?

●損益相殺されると損してしまうのか?

●損益相殺がされるのはどのような場合か?

●損益相殺の対象にならない給付はあるのか?

●遺族年金をもらったら全て損益相殺されてしまうか?

●損益相殺については弁護士に相談すべきか?

といったお悩みはありませんか?

このページでは,交通事故の損益相殺についてお困りの方に向けて,損益相殺の意味や内容,損益相殺について生じやすい問題点などを解説します。

目次

損益相殺とは

交通事故の損益相殺とは,交通事故によって被害者が利益を得た場合に,その金額を加害者の被害者に対する賠償金額から差し引く制度をいいます。

例えば,交通事故被害者は,加害者の自賠責保険に保険金の請求が可能です。これを被害者請求といいますが,被害者は自賠責保険へ被害者請求をすることで,加害者の賠償とは別に自賠責保険から金銭を受領できます。

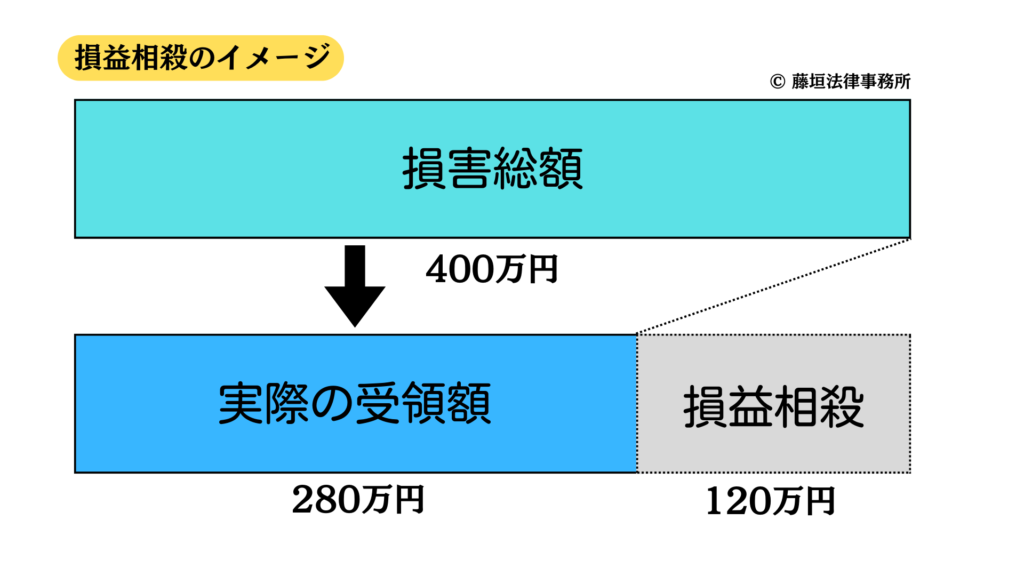

例えば,加害者の被害者に支払うべき金額が400万円であり,被害者が先に自賠責保険から上限額の120万円を受領していたとすると,被害者は,受領すべき400万円のうち120万円を既に受領していることになるため,重ねて加害者からも受け取るのは二重取りになってしまいます。

これを防ぐため,120万円を損益相殺し,加害者からは残りの280万円を受領することによって,必要十分な金額である400万円の賠償金が支払われる,ということになります。

損益相殺は被害者にとって不利益なことか

損益相殺された場合,損害賠償額が一部減額することになるため,被害者にとっての不利益になるのではないかとも思えます。

しかし,損益相殺は先に受領したものを後から差し引くだけであり,先に受領するか後で受領するかの違いしかないため,決して被害者にとって不利益な取り扱いではありません。

損益相殺は,正当な賠償額を受領するための計算上の処理であり,特に被害者の有利でも不利でもないものであると理解するのが適切でしょう。

損益相殺の対象になるもの

損益相殺の対象となるのは,損害に対する補填の意味を持つ金銭給付です。

具体的な例としては,以下のようなものが挙げられます。

①自賠責保険金

被害者が加害者の自賠責保険から自賠責保険金を受領した場合,自賠責保険金相当額は損益相殺の対象になります。

また,加害者に自賠責保険がない場合に自賠責と同等の役割を果たす「政府保障事業」のてん補金も,同じく損益相殺の対象になります。

②人身傷害保険

被害者が,自身の自動車保険に付帯されている人身傷害保険を利用し,人身傷害保険金を受領した場合,その受領した金額は損益相殺の対象になります。

③国民年金・厚生年金の給付

国民年金や厚生年金では,被保険者が一定の障害を負ったときや死亡したときに,年金給付を支払う制度があります。

障害に対する給付は「障害基礎年金」又は「障害厚生年金」,死亡に対する給付は「遺族基礎年金」又は「遺族厚生年金」というものです。

これらの年金が生じた場合,その金額は損益相殺の対象になります。

④労災保険金

通勤中の事故など,労災保険が利用できる場合には,労災保険から療養給付,休業給付,障害給付といった保険金の給付が生じ得ます。これらの給付は,損益相殺の対象です。

⑤介護保険金

交通事故によって要介護認定の対象となった場合,介護保険法に基づいて介護保険金の給付を受けることが可能です。このようにして給付された介護保険金は,損益相殺の対象となります。

もっとも,将来給付されるであろう介護保険金については,その給付が確実でないため,損益相殺の対象にならないとの取り扱いが一般的です。

損益相殺の対象にならないもの

損益相殺の対象とならないものは,損害賠償や損害の補填といった意味を持たない金銭給付です。具体的には,以下のようなものが挙げられます。

①生命保険金

生命保険金は,交通事故で被害者が死傷した場合に保険給付が行われます。

もっとも,生命保険はあくまで保険契約をして保険料を支払ったことへの対価であり,交通事故によって生じた損害を補填するための保険金ではないため,損益相殺の対象とはされません。

②搭乗者傷害保険

搭乗者傷害保険とは,自動車事故の際に車に搭乗していた運転者や同乗者がケガを負ったり死亡した場合に,一定の保険金が支払われるという内容の保険です。

搭乗者傷害保険は,事故車両に搭乗していたということを理由に支払われる定額の保険給付であって,損害がいくら発生したかに関係なく生じるものです。そのため,損害の補填をする意味を持たない金銭であり,損益相殺の対象になりません。

③労災保険の特別支給金

労災保険は,各種の給付について,特別支給金という制度を設けています。これは,労働災害を受けた人に対する支援の意味で支払われるものであって,損害を補填する趣旨の金銭ではないため,損益相殺の対象になりません。

例えば,通勤中の交通事故で4日以上の休業をした場合,休業日数に応じた休業給付の受領が可能です。休業給付は,給付基礎日額(給料の日額)の6割が支払われます。そして,休業給付が発生する際,給付基礎日額の2割に該当する金額が休業特別支給金として別途支払われます。

この場合,6割の休業給付は損益相殺の対象となりますが,2割の特別支給金は損益相殺の対象外です。そのため,加害者には残りの4割分の請求ができる,という計算になります。

④その他

雇用保険法に基づく失業給付や,身体障害者福祉法に基づく給付なども,損益相殺の対象になりません。

ポイント

損益相殺の対象となるのは,損害に対する補填の意味を持った金銭

労災保険の場合,各種の給付は損益相殺の対象だが,特別支給金は対象外

損益相殺は弁護士に相談すべきか

損益相殺が問題になる交通事故については,特にその金額が大きい場合,弁護士への相談が適切でしょう。それは,金額が大きいほど正確性の検討が望ましいためですが,具体的には以下のような問題が生じ得ます。

①費目拘束

損益相殺には,「費目拘束」というルールがあります。これは,給付を受けた金額が大きかったとしても,給付と異なる費目(損害項目)から損益相殺してはならない,というものです。

例えば,労災保険から療養給付を受領していた場合でも,その療養給付を慰謝料額を差し引くための損益相殺に用いてはならない,ということになります。

これが問題になるのは,主に双方に過失割合が存在する場合です。

例えば,被害者の過失が30%の事故で,治療費が100万円発生していたとすると,被害者が加害者に請求できる治療費は70万円にとどまります。もっとも,療養給付として100万円全額の治療費が支払われており,損益相殺が必要となります。

このとき,治療費の請求額は70万円しかないため,全額を損益相殺としても療養給付が30万円残り,控除しきれませんが,この残った30万円を慰謝料から損益相殺してはならないのです。

費目拘束の例としては,以下のようなものが挙げられます。

費目拘束の具体例

・自賠責保険金は物的損害から控除できない

・労災保険の休業給付や障害給付は,慰謝料から控除できない

・労災保険の遺族給付は,慰謝料から控除できない

・国民年金や厚生年金の遺族年金は,逸失利益からのみ控除できる

個別の事故で費目拘束がどのように生じるかは,弁護士による法的な判断が望ましいところであるため,弁護士への相談を行うようにしましょう。

②損益相殺の対象とする範囲

損益相殺については,その対象とすべきかどうかが必ずしも明確でない場合が少なくありません。

例えば,介護保険については,既払いのものが損益相殺の対象となり,将来分は損益相殺の対象とならないことが多い,と解説しました。しかし,将来分が損益相殺の対象になるかどうかについては明確なルールが定められているわけではなく,実際に争われた裁判の傾向からそのように理解されている,というものです。つまり,もともとは損益相殺の対象範囲かどうかが強く争われていた,ということになります。

このように,損益相殺の対象とすべきかどうか必ずしも明確でない給付も存在するため,弁護士への相談がより確実であることは間違いありません。

交通事故の損益相殺に強い弁護士をお探しの方へ

損益相殺は,最終的に受領できる金額に影響するため,事前に十分な理解と確認が必要です。

もっとも,損益相殺が問題になるケースはそれほど多くないため,保険会社や弁護士に相談した,という方でも案内を受けたことのない場合が散見されます。

損益相殺に関しては,交通事故に強い弁護士へのご相談が適切でしょう。

さいたま市大宮区の藤垣法律事務所では,1000件を超える数々の交通事故解決に携わった実績ある弁護士が,最良の解決をご案内いたします。

ご相談やお困りごとのある方は,お気軽にお問い合わせください。

藤垣法律事務所代表弁護士。岐阜県高山市出身。東京大学卒業,東京大学法科大学院修了。2014年12月弁護士登録(67期)。全国展開する弁護士法人の支部長として刑事事件と交通事故分野を中心に多数の事件を取り扱った後,2024年7月に藤垣法律事務所を開業。弁護活動のスピードをこだわり多様なリーガルサービスを提供。